調整インフレは有害か

バブル崩壊後デフレが長引く中、政府の相次ぐ景気対策のおかげで、国債発行残高が増えつつある。この巨額の借金を削減するには、歳出のカットだけでは不十分である。残された方法は二つしかない。増税するか、債務を帳消しにするかである。増税すれば、デフレに悪影響を与える。そこで、デフレ圧力を弱める後者の調整インフレ政策が脚光を浴びるわけである。[1]

1. 調整インフレとは何か

調整インフレとは、わかりやすく説明すると、日銀が、ベースマネーを増やすことでマネーサプライ(通貨供給量)の伸び率を増加させ、通貨価値を下落させることで、経済をデフレから回復させる金融政策のことである。インフレによる減価で借金が減って、景気が良くなるのだから、一石二鳥の政策である。

減価するのは、国の借金だけではない。民間の債務も、利子が固定されているなら、実質的に減価されるので、不良債権の償却が容易になる。債権者は打撃を受けるが、それによって消費や投資が落ち込むことはない。なぜなら、デフレが解消されるからである。

デフレとは、貨幣供給の収縮のことであり、これが原因となって、物価や賃金や資産価値(以下、まとめて物価と呼ぶ)の下落が起きる。物価が下がり続けると、人々は、「今後も物価は下がり、逆に貨幣価値は増え続けるだろう」と予測し、消費や融資や投資を控え、通貨を死蔵しようとする。その結果、経済は不況となり、倒産や失業が相次ぐようになる。だから、問題なのは、物価の下落そのものではなくて、物価が下落し続けるだろうと人々が予期することなのだが、物価下落の予期をくじくには、実際に物価を上昇させるしかない。

調整インフレを行うと、通貨の減価により、為替相場は円安になる。そして、輸入物価の上昇は、更なるインフレ要因として機能する。日本は輸出主導型経済であるから、為替相場が円高である時は、調整インフレは、輸出を後押しするという点でも景気対策になる。実際、日本で最初に「調整インフレ」という言葉が使われたのは、1985年9月のプラザ合意以降に急速な円高が進展した、円高不況の時期だった。

「調整インフレ」と似た用語に、「インフレ・ターゲット」と「量的金融緩和」がある。インフレ・ターゲットは、物価上昇率の目標値のことで、もともと高すぎるインフレ率を抑えるために使われ始めた言葉である。インフレ率を一定以上にするときにも使われるが、手段を特定しないたんなる目標にすぎない。これに対して、量的金融緩和は、調整インフレと同じ意味で使われることが多い。

ただし、日銀関係者は、量的金融緩和を、歯止めのきいた調整インフレと認識しているようだ。日銀が、2001年3月に量的金融緩和を始めた時、銀行券発行残高を越える長期国債を保有しないと明言することで、無節操な国債発行を牽制した。

今回、新しい金融調節方式の実施にあたり、長期国債買い切りオペを増額するのは、あくまで、資金供給オペの未達(いわゆる「札割れ」)が多発するケースなど、所要の資金供給を円滑に実施するうえで必要と判断される場合です。したがって、今後も、国債価格の買い支えや財政ファイナンスを目的として長期国債買い切りオペを増やすということは考えていません。このような趣旨を明らかにするため、今回、これまでの「長期国債買い切りオペは銀行券に対応させる」という考え方を守り、銀行券発行残高を長期国債保有残高の上限とする明確な歯止めも用意しました。[2]

この姿勢は、2005年現在でも変わらない。

福井日銀総裁は、衆院予算委員会で、財政法で禁止されている日銀の国債の直接引き受けについて、「(財政法の)条文の根底には財政規律の確保と金融政策の有効性を両立させるという非常に重い哲学が含まれている。日銀としては、今後とも国債の直接引き受けを行う考えはない」と語った。[3]

したがって、あえて区別を設けるならば、通貨供給量の決定権を日銀が保持し続ける場合が量的金融緩和で、日銀の独立性が侵される場合が調整インフレということになる。こう考えれば、なぜ日銀が、量的金融緩和を行っても、調整インフレは頑なに拒み続けるかが理解できる。

2. 三度目の正直だった量的金融緩和

日銀は、通貨の番人であり、たとえ景気を犠牲にしてでも通貨の価値を守るべきだと考える傾向が強い。そのため、80年代後半のバブルが崩壊した後、日本では長期にわたってデフレが続いたにもかかわらず、日銀は、常に調整インフレに対して否定的な立場を採り続けた。

2.1. 岩田翁論争

マネーサプライ(M2+CD)の伸び率は80年代には円高不況のときを含めて6%以上だったのに対して、バブル崩壊後の90年代には6%未満になってしまった、特に、マネーサプライの伸び率がマイナスとなった1992年には、通貨供給は民間銀行の資金需要に合わせるべきだという受動的な「日銀理論」に対する批判が集まった。

1992年9月に、岩田規久雄は、日銀に次のような勧告をした。

ベースマネーを手形や国債の買いオペなどによって積極的に増やすべきである。ベースマネーを絶対額で減少させて、マネーサプライの増加率を抑制するといった危険な賭けに挑むべきではない。[4]

これに対して、日銀のエコノミスト、翁邦雄は、資金需要もないのにベースマネーを増やしても、短期金融市場における資金がだぶつき、コール・レートがゼロになる可能性があると言って、日銀理論を擁護した[5]。

この論争では、岩田の方が正しいと思う。ベースマネーを増やせば、実質金利は下がるが、インフレが本格化すれば、名目金利はむしろ上昇に転ずるはずだ。そもそも、民間の資金需要が日銀の資金供給から独立に決まっているという想定も間違っている。結局、日銀は、金利を引き下げるという伝統的な金融政策に甘んじたため、93年には、不況がいっそうひどくなったが、政府が公共投資を増やすなどして、とりあえず危機は脱した。

2.2. クルーグマン論争

1997年に、当時の橋本龍太郎内閣が緊縮財政に転じると、再びデフレがひどくなり、北海道拓殖銀行、山一証券がなどが相次いで倒産し、さながら金融恐慌の様相を呈した。この日本経済の危機に対して、マサチューセッツ工科大学の著名なエコノミスト、ポール・クルーグマンが、調整インフレを提案して話題となった。ヘリコプター・マネーで有名なミルトン・フリードマンが、日本に量的金融緩和と減税を勧告したのもこの頃だ。

しかし、この時も、日銀は、ゼロ金利政策が流動性の罠に陥って、機能しなくなっているにもかかわらず、日銀理論に固執して、量的金融緩和を拒否した。日銀が無策な中、小渕内閣は、無節操な積極財政でその場をしのいだ。やがて、加熱するアメリカのITバブル(ドットコム・バブル)のおかげで、日本経済も、一時的に好景気に沸いた。

2.3. 日銀が重い腰を上げる

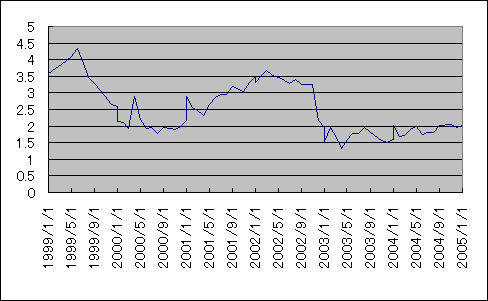

2000年にITバブルが崩壊し、2001年3月、世界的にデフレが深刻になって初めて、日銀は、量的金融緩和に踏み切った。以下のグラフにあるように、その後、マネーサプライの伸び率が上昇し、1~2年ほどのタイムラグを経て、物価や資産価値が上昇している。日銀が量的金融緩和を始めた翌月、小泉純一郎が内閣総理大臣になり、2003年に不良債権の処理が完了したことを承けて、積極財政に終止符を打ったが、日本経済は好転している。

2003年以降、マネーサプライの伸び率が鈍化していることが気がかりである。マネーサプライの伸び率は、景気の先行指数であり、1~2年のタイムラグを置いて、景気の減速を惹き起こすかもしれない。量的金融緩和が効果を失うならば、次は調整インフレの出番である。

3. 調整インフレ批判への反論

調整インフレに対して、これまで様々な批判がなされてきた。調整インフレに反対する人たちが挙げる理由を一つずつ検討して、なぜ調整インフレが、デフレの時代に必要なのかを改めて、説明しよう。

3.1. マーシャルのkから判断して、既にマネーサプライは過剰である

マーシャルのk(M2+CD/名目GDP)は、1997年以降上昇しており、既に潤沢に流動性が供給されているので、これ以上のマネーの供給は不要だという人は多い。しかしマーシャルのkは、98年の金融危機の時に見られるデフレ局面で上昇する傾向にある。これは、デフレ懸念があるとき、流動性選好が高まって分子が増え、不況と期待物価上昇率の低下により分母の名目GDPが減るためである。だから、マーシャルのkの上昇を理由に金融を引き締めると、デフレ・スパイラルを加速することになり、危険である。

3.2. 財政出動に歯止めがきかなくなり、ハイパーインフレになる

経済企画庁によれば、1999年現在で10%から12%のGDPギャップが生じており、GDPを480兆円とすると、年間60兆円前後マネーサプライを増やしても、デフレギャップを埋めるために使われるので、悪性インフレにならないことになる。もちろん、過剰なマネーの供給はハイパーインフレをもたらす。戦前の高橋是清蔵相は昭和恐慌を乗り切るために新規国債を日銀に引き受けさせたが、その後財政感覚の麻痺により軍事費が増大し、戦後、ハイパーインフレをもたらした。この前例に対する反省から、現在では政府の発行する国債は、市中消化が原則で、新規発行国債を日銀が引き受けることは財政法・日銀法で禁止されている。歯止めなきインフレはもちろん望ましくはないが、リフレ政策なら許容されるはずだ。財政法第5条に「すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない」とあるが、「但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない」と例外も認めている。この条文の拡大解釈に限界があるというのであれば、法律をさらに改正し、あらかじめ引き受け額の上限を設定した上で、財政ファイナンスを行えばよい。

3.3. 金利が上昇し、企業の債務返済が逆に困難になる

インフレになれば、名目利子率は上昇するが、実質利子率は逆に下がる。現在名目金利は、短期金利はほぼゼロで、長期金利も2%以下に抑えられていて、超低金利だが、デフレだから実質金利は高い。金利をマイナスにすることはできないので、名目金利がゼロでも、デフレがひどくなるとデフレになった分だけ実質金利は上昇していく。日銀の低金利政策は、今まさに限界に来ている。今後の不当な実質金利の上昇を抑制するためにも、調整インフレは必要である。

3.4. 円安が加速し、マネーの海外流出が加速される

円安になっても、日本は海外の他の多くの国と違って、債務超過国ではないから、外貨建て負債額の膨張という問題に悩まなくてもよい。しかし、逆に円安期待が、国内への融資を減らすのではないかという別の懸念がある。実際90年代の後半から、通貨安・低金利の日本から通貨高・高金利の米国へ大量のマネーが流れた。マネーが海外に流失すると、国内投資の増加が期待できない。だが、もし調整インフレにより金融不安が回避され、景気回復の方向が出てくるならば、円が一方的に売られることはない。98年には金融不安から、1ドル140円を超える円安が進んだが、こうした事態は防ぐことができる。とはいえ、調整インフレは、急激な円高が進行しているという外部環境のもとで行うことが望ましい。その意味で、1ドル100円近くまで円高が進んでいる現在は、調整インフレを行う環境にあると言える。

3.5. ゼロ金利のもとでは、金融緩和の効果は薄い

もし国債の金利が文字通りゼロならば、国債の買い切りオペを行っても、利子の付かない債券の代わりに同じく利子の付かない債券である紙幣を発行するだけだから、金融緩和の効果はない。しかし、短期国債やコールレートは事実上ゼロだが、中長期の国債の金利はゼロではない。したがって、中長期の国債の買い切りオペを行えば、効果があるはずだ。万一それでも不十分なら、格付けの高い社債の買い切りオペを行えばよい。ローリスク・ローリターンの有価証券から、ハイリスク・ハイリターンの有価証券へとオペの対象を広げていけば、必ずいつかはインフレになる[8]。

3.6. インフレ抑制時の国債売り切りオペは日銀のバランスシートを悪化させる

中長期国債買い切りオペによって追加的な資金供給を行うと、景気回復後には資金吸収が必要になるが、その時点では、金利が上がっているので、買い切った額以上の国債を売却することにより、日銀がキャピタルロスを被ることになるのではないかと日銀系エコノミストは心配している。この心配は、もし金融政策の目標が経済のゼロ成長なら正しい。しかし、私たちは、資源の枯渇や環境破壊を惹き起こさない範囲で、経済を持続的に成長させることを望んでいる。日銀法第二条は、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を金融政策の理念としているが、もっと正確に言うならば、金融政策の理念は、「物価上昇率の安定を図ることを通じて国民経済の健全な発展に資すること」でなければならない。すなわち、金融政策は、常にインフレ寄りにバイアスをかけて行わなければならない。したがって、日銀は放出した資金をすべて回収する必要はない。

3.7. 銀行の預金残高の減少は、貸し渋りを激しくする

期待物価上昇率が銀行預金の利率を上回るようになれば、預金の解約が相次ぐことになり、銀行による融資の回収がひどくなると心配する人がいる。だが貸し渋りと呼ばれる債権回収は本当に望ましくないことなのか。先進諸国において、一般企業の資金調達額がGNPに占める割合は、どこでもだいたい150%前後と同じであるが、間接金融による借入金の割合は、アメリカが19%、イギリスが27%であるのに対して、日本は112%もある。だから日本の銀行は貸し渋りどころか貸し過ぎている。長期にわたる安定した融資を必要とする資本集約的な重化学工業が中心的な役割を果たした時代では、間接金融中心でよかった。しかし知識集約的な情報産業が中心的な役割を果たすようになると、より機動性に富む直接融資が重要になってくる。調整インフレを行えば、インフレヘッジとしての株式に買いが集まる。銀行は今後銀行業務を縮小し、投資信託に力を入れなければならない。

4. 調整インフレを行う前提条件

間接金融から直接金融へマネーが移動しても、国内産業の収益性が低ければ、投資は海外に向かってしまう。また放漫財政が是正されなければ、調整インフレはハイパーインフレになってしまう。だから、調整インフレを行うには、

- 日本国内の期待収益率が高い

- 円高で海外にマネーが流失する恐れがない

- 政府の財政赤字を削減する

といった条件が必要である。BとCは最初のAの条件に依存している。生産性が高まれば、日本への投資が増え、円安が回避され、また税収も増えるので、財政赤字も拡大しない。

では日本の生産性を高めるにはどうすればよいのか。一番効果的なのは、外形標準課税導入である。現行の法人税や事業税のように、利益に課税していると、企業から利益率を高めようとするインセンティヴが失われてしまう。利益を出すことに税というペナルティを課すのではなく、独占禁止という観点から規模の大きさに対して税というペナルティを課すべきである。

もちろん増税によって「小さな政府」を目指す行政改革を遅らせることがあってはならない。「安定した税収を確保するため」といった安易な理由で外形標準課税を導入してはいけない。既存の法人税・事業税を廃止して、それを外形標準課税に置き換え、トータルで増税にならないようにすることが必要である。財政赤字は、あくまでも調整インフレで減らしていくべきである。そしてこれは、中央政府と日銀の仕事である。

5. 追記(2012年)質疑応答

ここでの議論は、システム論フォーラムの「「調整インフレは有害か」について」からの転載です。

永井様

いつも勉強させて頂いております。「調整インフレは有害か」について、初歩的な事ですみませんが、ご質問させて下さい。

[質問①]

“調整インフレとは、わかりやすく説明すると、日銀がお札を刷って、国の借金を返し、”というのは具体的にどのようなオペレーションになるのでしょうか?

国債の日銀引き受けや買い切りオペによってベースマネーを増やす方法では、日銀が債権者になるだけだと思いますので、“国の借金が棒引きになる”というような別の方法について述べられているのでしょうか?

[質問②]

物価が安定すると言う事は、市場にある資産の価値と、お金の量が釣り合うということだと思いますが、経済が成長して資産が増えていっても、お金は刷らなければ増えません。そしてお金を増やすためには必ずその裏づけ(日銀が国債等の債権を買う)が必要であると思います。そうであるならば、経済の成長に合わせてお金を増やす場合、どこかで必ず借金が増えて行くと思います。お聞きしたいのは、国の借金1000兆円、国民一人当たり750万円とかいわれていますが、経済規模が大きくなれば国の借金が大きくならなければ、反対に経済がおかしくなるという事ではないのでしょうか? 極論m国の借金は返す必要はなく、対GDP費が増えないように気をつければいいだけで、GDPが増えれば、借金も増えていって行くのは必然のように思ったのですが、この考えは間違っていますか?

[質問③]

日銀が国債の引受けをした場合、政府に入った現金は、徐々に市場に流れていって、インフレを導くことができると思いますが、日銀が市中から国債を買っても銀行の預貸率の低い現在、そのお金が貸付という形で有効に市場に回るのでしょうか? もしくは銀行が貸し余った金を市場に投資するなどして、インフレを導くことができるのでしょうか?

以上よろしくお願い致します。

質問1への回答

国債の日銀引き受けや買い切りオペを行っても、日銀が債権者になるだけで、国の借金が棒引きになるのではないというのは、形式的にはその通りです。日銀が引き受け/買い取りした国債は、日銀のバランスシートでは資産として計上され、理論的には、日銀が政府に対して償還を要求することができます。

しかしながら、一般的に言って、中央銀行は政府から形式的に独立していても、実質的には政府の一部とみられており、中央銀行が国債を引き受けることは、自分で自分に借金をするようなもので、実質的には、借金棒引きの時と似たような効果、すなわちインフレ効果を経済に与えます(そうならないこともありますが、これは後述)。

もしも政府が金融的手段によるリフレ政策を実行しているさなかに、日銀が国債の償還を政府に要求するなら、リフレ効果はなくなってしまいます。しかし、民間の国債保有者とは異なり、中央銀行はそうした政府の方針に反する行為を行わないと市場参加者たちは予期するので、彼らは、政府が国債償還のための増税等を当分行わないと予想し、インフレ期待を持つようになるというわけです。

政府が本当に借金を棒引きする方法は、これとは別にあります。無利息の永久国債(通称、政府紙幣)の発行です。これは、バブル崩壊以降デフレが長引く中、多くの人によって既に何度も提案されていますが、白川日銀総裁は、リーマン・ショック後不況が深刻化する中、以下のような見解を述べて、この案を牽制しました。

白川日銀総裁記者会見の一問一答 (date) 2009年2月3日 (media) 朝日新聞社 さんが書きました:

──景気対策として政府紙幣を発行したらどうかという議論があるが、中央銀行としてどう考えるか。

「政府紙幣の発行は、その仕組み如何によって、実質的には将来の返済が必要な資金調達である国債の市中発行と同じことなのか、あるいは通貨の信認を損なうほど大きな弊害を伴う無利息の永久国債の日銀による引き受けということと同じなのか、そのいずれかになるというふうに思う。政府紙幣が現在の貨幣、コインと同じ仕組みで発行されるケースを仮定して考えると、次のようなことになる。現在の貨幣、コインは市中から日銀に還流してきた段階で、政府においてこれを回収するための財源が必要となるという仕組みなので、政府紙幣もこれと同じになる。したがって、この場合、政府紙幣の発行は結局は、政府紙幣が戻ってきた段階で資金調達が必要になるという意味で、これは国債の発行と実体的に変りないと思う」

「他方、政府紙幣が市中から日銀に還流してきたときにも、仮に政府がこれを解消せず、日銀に保有させ続けるという形で政府紙幣が発行されるというケースを仮想的に考えてみると、この場合、確かに政府は回収のための財源を必要としないことになる。しかし、この仕組みも日銀に無利息かつ償還期限の無い政府の債務を保有させる点で、これは無利息の永久国債を日銀に引き受けさせるということに等しく、これは大きな弊害が生じる。弊害の中味だが、日銀券の裏づけとなる日銀の資産として、無利息かつ転売不能な資産を保有することになり、円滑な金融調節が阻害されたり、日銀の財務の健全性が損なわれることへの懸念を通じて、通貨に対する信認が害される恐れがある。また政府が、日銀による国債の直接引き受けと同じ仕組みにより、恒久的な資金調達を行うことが、国の債務返済にかかる能力や意志に対する市場の懸念を惹起して、長期金利の上昇を招く恐れがある。政府紙幣の発行については政府が判断する事項ではあるが、以上言った点を踏まえると、非常に慎重な考慮を要すると考えられる」

現在は電子決済が主流だから、政府紙幣といっても、新しいデザインで紙の札束を印刷する必要はありません。たんなる数字でよいのです。したがって、政府発行通貨といった方がよいでしょう。この通貨は、インフレ税を財源として、歳入を増やす形で発行されるのだから、財源として新たに有利子国債を発行する必要もありません。今日のように、国債発行残高が大きい場合は、むしろ逆に、有利息の期限付き国債を無利息の永久国債に置き換えることで発行すればよいでしょう。

インフレ税とは、円建て資産からインフレ率で減価した分を発行者がシニョリッジとして受け取るという形で徴収される税です。これは、徴税コストも脱税もゼロという点で理想的な徴税方法です。最近は、庭に穴を掘って、そこに札束を隠して脱税工作する人もいるそうですが、インフレ税は、そういうことをする人からも漏れなく徴税することができます。

政府発行通貨の単位は円ですから、いったん発行してしまえば、既存の通貨と区別できません。通常の通貨と同様にあらゆる商品と交換が可能であり、「転売不能な資産」というのは正しくありません。日銀が望めば、政府は政府発行通貨を政府が保有する資産と交換してくれます。したがって、「日銀の財務の健全性が損なわれる」ということにはなりません。

白川総裁は「通貨に対する信認が害される」と警鐘を鳴らしていましたが、その後、日本円の価値上昇に対する市場の信認が強すぎて、円高デフレが進行し、それが日本経済に悪影響を与えたことを考えると、白川総裁は逆のことを心配するべきではなかったのかという気がします。

インフレ・ターゲットに反対する人たちは、通貨の価値という意味での「通貨に対する信認」と政策の予見可能性という意味での「政策に対する信認」という異なるものを同一視し、通貨に対する信認が失われると政策に対する信認も失われ、インフレに歯止めが利かなくなって、国債と通貨が暴落し、ハイパーインフレになるといった短絡的な議論をする傾向がありますが、インフレ・ターゲットでは、インフレ率が一定の上限に達すれば、金融引き締めに転じることが事前に予見されているので、それまでは貨幣価値が下落することで「通貨に対する信認」が低下しますが、「政策に対する信認」は低下せず、したがって、インフレに歯止めが利かなくなるということはありません。

なお、インフレ・ターゲットは、調整インフレとは異なり、デフレの時のリフレーションのみならず、インフレの時のディスインフレーションにおいても適用されます。インフレ・ターゲットの批判者は、インフレになっている時にそれを抑制しようとすると、「いったんデフレになると、デフレスパイラルに陥って、デフレに歯止めが利かなくなる」と言って反対するのでしょうか。インフレは警戒するけれども、デフレは警戒しないというのは、きわめてバランスを欠いたスタンスだと感じます。

私が「調整インフレ」という言葉を使ったのは、「インフレ・ターゲット」という言葉を使うと、これはもともと高いインフレ率を低く抑えるために採用された方法であって、マイルドなインフレを起こすための制度ではないという的外れな批判をする人が当時はたくさんいたからで、そういう誤解をする人がいなくなった今では、インフレ・ターゲットという表現の方が適切ではないかと思います。

質問2への回答

私も以前から、同じようなことを言っています。

金本位制は平和に貢献したのか (author) 永井俊哉 さんが書きました:

言語が世界の意味を代表象するように、貨幣は全商品の価値を代表象する。金の価値の総額は、市場経済で売買される商品の価値と比べると圧倒的に少ない。本位貨幣を金に限ると、市場経済の成長とともに増大する資金需要を満たすことができなくなる。したがって、纏足を続けると、成長する女性の足が屈折していびつになるように、金本位制度を続けると、成長する資本主義が屈折していびつになる。しかし、纏足が女性の足の「必然的発展形態」ではないのと同様に、独占資本主義は、マルクス主義者あるいはレーニン主義者がそう誤解しているような資本主義の「必然的発展形態」ではない。

実際、金本位制度が放棄された第2次世界大戦以後、特にニクソンが1971年にドルと金の交換を停止して以来、先進国は国内における独占や寡占を容認しなくなったし、植民地獲得のための帝国主義戦争を行わなくなった。金本位制度を廃止して、管理通貨制度を導入したことは、正しい選択だったと評価することができる。

これは、金本位制を批判して書いた文ですが、ベースマネーを増加させない管理通貨制度についても同じことが言えます。戦後の日本は、マネタリーベースを増やす代わりに国債を増やしてきたということもできるでしょう。現在の野田内閣は、デフレ効果のある増税によって国債を償還しようとしていますが、デフレが長引く日本が今するべきことは、国債発行残高を単純に減らすことではなくて、それを通貨に置き換えることであると思います。

質問3への回答

中央銀行が通貨をジャブジャブに供給しても、資金需要がないから中央銀行の口座に「ブタ積み」になるばかりで、通貨が市場に流れないというのもよくある批判です。こういう主張は、もしも量的緩和がインフレ期待を全く高めないのならば正しいのですが、少なくとも政府が通貨を発行すれば確実にインフレ期待が高まるので、この批判は当てはまりません。

バブル崩壊後の日本で資金需要がないのは、インフレ期待が長期にわたって低いからです。インフレ期待が高まれば、資金をブタ積みにしていると減価することが予見されるので、それらが融資などに使われるようになります。

日銀は、しばしば量的緩和の目的が市場に潤沢な資金を供給することであるかのように言いますが、リフレで重要なことは、通貨を量的に増やすことではなくて、通貨価値を下落させ、人々にインフレ期待を抱かせることです。日銀は、通貨価値の下落を嫌うので、似て非なる金融緩和で世間の批判をかわそうとしているのでしょう。買いオペをしても、「どうせそのうち通貨が等価交換で回収されるだろう」と人々が予想するなら、通貨は下落しません。

一般に官僚は、改革によって自分たちの利権が脅かされそうになると、改革のように見えるが、肝心な点が抜けている改革もどきの代案を提示し、それを実行することで、世間の批判をかわしつつ、自分たちの利権を温存しようとします。日銀も、通貨価値を下落させない金融緩和と下落させる金融緩和の違いを知りつつも敢えてそれを混同し、一方で量的金融緩和にはインフレ効果はないといい、他方でハイパーインフレになるという矛盾した理由で通貨価値の下落につがなるリフレ策を阻止しようとしているのでしょう。

ご教授ありがとうございました。

ご回答にある、下記の2点に付いての確認と、新たに関連の質問をさせて下さい。

[確認1]

“デフレが長引く日本が今するべきことは、国債発行残高を単純に減らすことではなくて、それを通貨に置き換えることであると思います。”

というのは日銀が新たにベースマネーを増やして、市中の国債を買い取るということでよろしいでしょうか?

[確認2]

“今日のように、国債発行残高が大きい場合は、むしろ逆に、有利息の期限付き国債を無利息の永久国債に置き換えることで発行すればよいでしょう。”

これは、政府が国債の償還する場合に、政府発行通貨によって、返済にあてるということでよいでしょうか?

[質問1]

また、ご教授いただきましたようなインフレターゲット政策を政府に採用させる戦略といいますか、これを実現させるのに、障害となっている政府の仕組み等と、それを解消する可能性のあるアイデアがございましたらお聞かせ下さい。

[質問2]

最後に、もし日本政府がこのままインフレ政策を採らずに、デフレの要因となるような増税政策を採り続けたとしても、欧米の景気回復に引っ張られる形で、時期的には遅くなっても、日本もリフレに移行することになるのでしょうか?

よろしくお願いいたします。

くわひろ さんが書きました:

日銀が新たにベースマネーを増やして、市中の国債を買い取るということでよろしいでしょうか?

それだと有利子有償還期限の国債自体はなくならないので、インフレ効果を確実に出そうとするならば、無利息の永久国債に置き換える必要があるということです。

くわひろ さんが書きました:

インフレターゲット政策を政府に採用させる戦略といいますか、これを実現させるのに、障害となっている政府の仕組み等と、それを解消する可能性のあるアイデアがございましたらお聞かせ下さい

日銀は、既にインフレ・ターゲットらしき目標設定をしていますが、内容が不十分なので、もっと大胆な金融政策を行ってもらう必要があります。民主党も自民党も、執行部は消極的ですが、民主党には、「デフレから脱却し景気回復を目指す議員連盟」(デフレ脱却議連)に140名ほどの国会議員が名を連ねているし、自民党にも上げ潮派が残存しているし、みんなの党は執行部レベルでインフレ・ターゲットを推進しており、2010年11月19日に日銀法改正案を国会に提出しています。こうした勢力が伸びれば、実現は可能でしょう。

くわひろ さんが書きました:

もし日本政府がこのままインフレ政策を採らずに、デフレの要因となるような増税政策を採り続けたとしても、欧米の景気回復に引っ張られる形で、時期的には遅くなっても、日本もリフレに移行することになるのでしょうか?

2012年3月現在、米国は、バーナンキ米連邦準備制度理事会議長が行った量的金融緩和が功を奏して、順調に経済が回復していますが、ユーロ圏は、債務危機の影響でマイナス成長が予想されています。欧州中央銀行(ECB)が2012年3月8日に発表したユーロ圏の域内総生産(GDP)は、 2012年で、-0.5%~0.3%、2013年で、0.0%~2.2%で、日本以上に深刻です。新興国も、ブラジルなど一部の例外を除けば、成長率が鈍化する見通しです。だから、外部環境の好転など当てにせずに、自らリフレ政策を実行することが求められます。

ありがとうございました

どんな薬も副作用を持っているものであり、また取り扱いを誤れば人体に有害になります。インフレ・ターゲットでリフレを行う場合も同じで、調整インフレが有害な結果を帰結しないように、ないしはそれを最小化するために、二つの注意事項を追加しておきましょう。

1.リフレと構造改革は同時に行うべきである。

リフレを行うと、見かけの景気回復で油断して、構造改革(行政改革や規制緩和による市場原理の徹底)が進まなくなるという理由でインフレ・ターゲットに反対する人がいますが、リフレと構造改革は、同時に行うことができるし、また同時に行わなければなりません。

なぜなら、構造改革を怠ると、金融を緩和しても、国内に有望な投資/融資先がないため、マネーが海外に流失する可能性があるからです。マネーを国債から民間へと振り向けさせるには、金融緩和というプッシュ要因と構造改革というプル要因の二つが必要です。

2.バブルの過熱は早期に抑制するべきである。

海外で採用されている既存のインフレ・ターゲット政策は、消費者物価指数等でインフレかデフレかを判断しています。米国の FRB などは、失業率をも判断材料にしています。しかし、消費者物価指数や失業率等を判断材料にすると、金融引き締めの時期が遅くなってしまう可能性があります。

金融緩和をしても、消費者物価指数の上昇や失業率の低下はすぐには起きません。最初に起きるのは資産インフレです。これは、金融緩和をすると声明を出した瞬間から始まります。資産インフレを放置し続けるとバブルとなり、過熱したバブルが崩壊すると、深刻なデフレになります。これを防ぐには、消費者物価指数や失業率よりも株価や不動産価格などの資産価値を判断基準として重視する「資産インフレ・ターゲット」をすればよいでしょう。

以上、質問に答える形で私の現時点での考えを簡単に述べましたが、インフレ・ターゲットは重要な論点ですので、将来、システム論システム/ブログで改めて詳細に論じたいと思います。

はじめまして。シェイブテイルと申します。

スレ違いとは思いますが、ひとつ質問をさせていただきたく思います。

ずいぶん前ですが貨幣についてその本質を捉えた良い議論をされたことがありました。

ただ、その議論の中で、貨幣の価値の源泉について、「貨幣とは発行者の資産と期待収益を担保とした証券であると考える。」と書かれたことがあります。

貨幣が日本株式会社の株券であれば、ご説の通り、となるわけですが、現在日本の財政は債務超過です。 従ってご説に従えば、日銀券は名実ともに紙切れ、となりますが、現実には1万円は1万円の価値があるものとして今日も通用しています。

私は、貨幣とは(ご説の通り)商品交換の媒体であり、その価値の源泉は発行体の価値とは関係なく、その通用する国での生産力(つまり商品を生み出す力)だと考えています。これは、貨幣が物々交換の速度を加速する、触媒のような効果をもつことから導かれることで、貨幣史の中で最もそれが端的に現れたのは、紀元前3300年にメソポタミアで秤量貨幣として麦が使われた時だと思われます。

それ以前のメソポタミアでは、商品交換媒体として麦自身が使われていたようですが、定量性に欠けていたのが、一定容量の土器の使用により、麦が秤量貨幣となったと言われています。しかもそれと同時に商品流通速度が3倍になったとか(この商品流通速度が3倍というのはどうやって測定したのかは私には分かり兼ねますが^^;)

いずれにしても、そのメソポタミアの世界最古の都市遺跡テル・ブラクで、これまた世界最古の秤量貨幣が発掘された、と思われがちですが、たまたまその名もない集落で秤量貨幣が発明されるや、世界最初の都市人口を支えるだけの商品が流通するようになったと解釈できます。

この時、麦の秤量貨幣だけしかなければ経済は拡大しようもなかったでしょう。 しかし、「自分が望む商品を所有しているかどうかという不確定性と自分が所有している商品を望んでいるかどうかという不確定性からなるダブルコンティンジェンシー」に阻まれた商品が既に蓄積していたことで、マネーゼロというデフレを脱却したと考えています。

永井さまはこの考え方にどう思われますか?

リンク先の「貨幣とは何か」を読ませていただきました。岩井克人氏が貨幣の本質を理解していないという指摘はその通りだと思いますが、シェイブテイルさんの貨幣論にも問題があろうかと思います。

シェイブテイル さんが書きました:

貨幣の価値の源泉について、「貨幣とは発行者の資産と期待収益を担保とした証券であると考える」と書かれたことがあります。貨幣が日本株式会社の株券であれば、ご説の通り、となるわけですが、現在日本の財政は債務超過です。従ってご説に従えば、日銀券は名実ともに紙切れ、となりますが、現実には1万円は1万円の価値があるものとして今日も通用しています。

「債務超過」という言葉は貸借対照表において負債が資産を超過している事態を言います。発行者が国の場合、期待収益に相当するのは税収のことですが、これは貸借対照表には出てこないので、この批判は正しくありません。

2010年度の国のバランスシートを見てみると、負債が689兆円、資産が267兆円で、差額は422兆円です[9]。これだけ債務超過であるのに、日本円が暴落するどころかむしろ円高になっているのは、日本の納税者たちが、それを越える資産を持っており、それゆえ、日本政府の潜在的な徴税力が疑問視されていないからです。

シェイブテイル さんが書きました:

私は、貨幣とは(ご説の通り)商品交換の媒体であり、その価値の源泉は発行体の価値とは関係なく、その通用する国での生産力(つまり商品を生み出す力)だと考えています。

その国の生産力が低下すれば、税収も減るので、国の生産力は貨幣が価値を持つための必要条件とは言えるでしょうが、必要十分条件であるとまでは言えません。例えば、その国の相当部分が反政府ゲリラの支配下に入った場合を考えてみてください。その場合、仮に国全体の生産力に変化がなかったとしても、政府は反政府ゲリラが占拠した地域から徴税できないので、その政府が発行する通貨の価値はその分大きく下がることでしょう。

貨幣とは何か (media) シェイブテイル日記 さんが書きました:

日銀は負債である不換紙幣の価値の裏付けは国債、と主張しますが、中央銀行に行っても日銀券を国債と交換することはありません。

そんなことはありません。日銀は公開市場操作で国債の売買をしています。所謂「売りオペレーション/買いオペレーション」と呼ばれるものです。

なお、国債の価値は、それと交換される日銀券の価値に依存しているのだから、日銀券の価値の源泉が国債にあるというのは、日銀のバランスシートという枠組みの中ではそうであっても、根本的に考えるなら、本末転倒です。

では、不換紙幣は本当に不換、つまり、政府がその価値の裏付けをしていないのかと言えば、そうではありません。紙幣は納税義務と交換可能であり、そこに紙幣の価値の源泉があります。日本では、かつて米が税として納められていました。だが、政府が貨幣を発行するようになると、納税者は米の代わりに貨幣を税として納めることができるようになりました。このため、納税者は、貨幣は米と(したがってあらゆる有用商品と)等価な価値を持つと認識するようになったと考えればわかりやすいかと思います。今でも、相続税などでは物納が認められています。物納が嫌なら、代わりに貨幣を用意しなければいけません。ここからもわかるように、不換紙幣と呼ばれている信用貨幣は、実際には納税義務と交換可能な兌換紙幣ということができます。また貨幣は、政府から見れば、実際の納税時期より先に必要な商品を物納させるための債券であるということになります。

不換紙幣についてお考えを伺いましたシェイブテイルです。

永井俊哉 さんが書きました:

2010年度の国のバランスシートを見てみると、負債が689兆円、資産が267兆円で、差額は422兆円です。これだけ債務超過であるのに、日本円が暴落するどころかむしろ円高になっているのは、日本の納税者たちが、それを越える資産を持っており、それゆえ、日本政府の潜在的な徴税力が疑問視されていないからです。

日銀の一般向けウェブサイトで「銀行券が日本銀行のバランスシート上、負債となっているのはなぜですか?」という質問事項に対し日銀の回答は、

日本銀行 さんが書きました:

日本銀行が設立された当初、日本銀行の発行する銀行券は、金や銀との交換が保証されていました。こうした制度の下で、日本銀行は、銀行券の保有者からの金や銀への交換依頼にいつでも対応できるよう、銀行券発行高に相当する金や銀を準備として保有しておくことが義務付けられていました。このような銀行券は、いわば日本銀行が振り出す「債務証書」のようなものだと言えます。このため、日本銀行は、金や銀をバランスシートの資産に計上し、発行した銀行券を負債として計上しました。

その後、金や銀の保有義務は撤廃されました。一方で、銀行券の価値の安定については、「日本銀行の保有資産から直接導かれるものではなく、むしろ日本銀行の金融政策の適切な遂行によって確保されるべきである」という考え方がとられるようになってきました。こうした意味で、銀行券は、日本銀行が信認を確保しなければならない「債務証書」のようなものであるという性格に変わりがなく、引き続き負債に計上しています。このような取扱いは、米国や英国の中央銀行など、主要中央銀行において一般的となっています。

とされています。日銀は日銀のB/Sが価値の源泉ではない、としつつ、不換紙幣の日銀券を「債務証書のようなもの」と誤魔化しています。債務証書であれば日銀本店である人から返済を求められれば日銀券という債務証書を持っていけば何らかの実物資産を返却すべきですが、返すモノが国債というやはり借金証書である、というのは不換紙幣が文字通りただの紙切れであることを示しています。借用証という枠組みを離れれば、紙幣の価値の源泉というものは勿論あって、永井様が徴税権と呼んでいるもの、つまり国の生産力がそれでしょう。国民が不換紙幣を安心して受け取るのは国家権力を信じるよりも、周辺には十分量の商品、それを支える生産力がこの国にあって、第三者が紙幣を受け取らないことが考えにくいからだと思います。少なくとも私は国家権力が居るからこのカネを安心して受け取れるんだ、思ったことはまだ一度もありません。

永井俊哉 さんが書きました:

その国の生産力が低下すれば、税収も減るので、国の生産力は貨幣が価値を持つための必要条件とは言えるでしょうが、必要十分条件であるとまでは言えません。例えば、その国の相当部分が反政府ゲリラの支配下に入った場合を考えてみてください。その場合、仮に国全体の生産力に変化がなかったとしても、政府は反政府ゲリラが占拠した地域から徴税できないので、その政府が発行する通貨の価値はその分大きく下がることでしょう。

面白い思考実験かと思います。しかし、himaginaryという方(恐らく経済学の専門家)のブログで、ソマリアで現実に政府が崩壊し中央銀行が消失しても通貨が価値を維持して通用し続けた事実が記載されています(「不換紙幣には政府の裏付けは必要無い」同氏ブログ2011-08-31)。その後政府のコントロールなしに紙幣が持ち込まれ続けたようですから、どこかからは激しいインフレになったかもしれませんが、無政府化したソマリアで示されたことは、徴税力消失=紙幣価値消失ではないということです。

永井俊哉 さんが書きました:

そんなことはありません。日銀は公開市場操作で国債の売買をしています。所謂「売りオペレーション/買いオペレーション」と呼ばれるものです。

それは兌換、ではなく売買ですね。誰かが日銀本店に紙幣を持ち込めばその持参人要求に応じて際限なく国債と交換するなら兌換でしょうけれど。買いオペ売りオペは日銀の意思による単なる売買に過ぎません。

永井俊哉 さんが書きました:

なお、国債の価値は、それと交換される日銀券の価値に依存しているのだから、日銀券の価値の源泉が国債にあるというのは、日銀のバランスシートという枠組みの中ではそうであっても、根本的に考えるなら、本末転倒です。

これは仰るとおりで同意します。

これはアーカイブにある永井様の御説からですが、

永井俊哉 さんが書きました:

私は、貨幣とは発行者の資産と期待収益を担保とした証券であると考える。

発行者を日本株式会社として、その資産と期待収益を担保とした証券とすれば、昨年9月からのスイス国立銀行のように、ベースマネーを従来の5倍近く発行した場合、同一価値の担保物件に対し証券が5倍に増えればその証券の価値は1/5などに下落すると思われます。現実にはスイスフランはベースマネーを5倍増に増やしたにもかかわらず、今年4月段階でも物価(CPI)は対前年比△1%程度下落しています。

こうして一連の議論を自分で読んでみると、自分では納得していることを他の人に容易に納得させられない、ということは自分で分かっていない部分があるのかもしれないと改めて思いました。

シェイブテイル さんが書きました:

紙幣の価値の源泉というものは勿論あって、永井様が徴税権と呼んでいるもの、つまり国の生産力がそれでしょう。

私の主張とシェイブテイルさんの主張を同一視してはいけません。「その国の生産力が低下すれば、税収も減るので、国の生産力は貨幣が価値を持つための必要条件とは言えるでしょうが、必要十分条件であるとまでは言えません」と書いたとおり、両者は同一ではありません。

シェイブテイル さんが書きました:

国民が不換紙幣を安心して受け取るのは国家権力を信じるよりも、周辺には十分量の商品、それを支える生産力がこの国にあって、第三者が紙幣を受け取らないことが考えにくいからだと思います。

なぜ「第三者が紙幣を受け取らないことが考えにくい」のか、そこまで掘り下げて考えないとたんなる表面的なフィーリングの観察で終わってしまいます。

シェイブテイル さんが書きました:

ソマリアで現実に政府が崩壊し中央銀行が消失しても通貨が価値を維持して通用し続けた事実が記載されています

ソマリアの中央銀行(The Central Bank of Somalia)は消滅していません。但し、内乱以降は独占的地位を失い、そのため、その貨幣価値は暴落しました。また政府も、たんに全土を支配していないというだけで、一応存在しています。政府に服従しない各軍閥は、家畜等を担保に独自に通貨を発行しています。

ところで、私は「貨幣とは発行者の資産と期待収益を担保とした証券である」と定義し、あえて「政府」とは書きませんでした。これは、政府でなくても貨幣あるいは貨幣もどきのものを発行することができるからです。例えば、楽天が発行している楽天ポイントもその例の一つで、楽天は民間企業ですから、徴税することはありませんが、楽天ポイントと商品の交換を保証しているために、それは貨幣のような存在になりうるのです。楽天ですら貨幣もどきを発行できるのですから、徴税を行うソマリアの軍閥が独自貨幣を発行して、かつそれがその地で使われていたとしても、私の理論に対する反論にはなりません。

日本では、内乱が非現実的なので、私が挙げた例は説得力がなかったかもしれません。そこで、別の実際にあった例を挙げましょう。2009年2月、中川昭一財務・金融担当大臣(当時)は、G7の財務大臣・中央銀行総裁会議後の記者会見で酔っ払い会見を行い、その様子は世界中のメディアで大きく取り上げられ、その結果円が他の主要通貨に対してレートを下げるということが起きました。大臣が酩酊会見をしたからといって、日本の生産力がただちに低下することはありません。では、なぜ円の価値が下がったのかということを考えてみてください。

シェイブテイル さんが書きました:

それは兌換、ではなく売買ですね。

シェイブテイルさんは、「中央銀行に行っても日銀券を国債と交換することはありません」と書きました。「交換」という言葉は意味の広い概念で、売買も当然交換の一種です。だから「中央銀行に行っても日銀券を国債と交換することはありません」という命題は、正しくありません。

シェイブテイル さんが書きました:

昨年9月からのスイス国立銀行のように、ベースマネーを従来の5倍近く発行した場合、同一価値の担保物件に対し証券が5倍に増えればその証券の価値は1/5などに下落すると思われます。現実にはスイスフランはベースマネーを5倍増に増やしたにもかかわらず、今年4月段階でも物価(CPI)は対前年比△1%程度下落しています。

2011年9月にスイス国立銀行(中央銀行)がやったことは、1ユーロ=1.20スイスフランという目標を設定し、その目標を守るために無制限に外貨を購入するという為替介入です。銀行等の金融機関から国債や手形を買うことで資金を供給したのは、2011年8月で、当座預金残高を従来の800億スイスフランから1200億フランへ増やしました。どちらも担保に応じて紙幣を発行したのだから、シェイブテイルさんの議論は成り立ちません。

次期総理になる可能性が高い安倍晋三が、日銀に建設国債の引き受けをさせると発言し、注目を浴びている。

「日銀の建設国債引き受け」安倍氏発言に賛否 (date) 2012年11月17日 (media) 日経新聞 さんが書きました:

自民党の安倍晋三総裁は17日、日銀による国債の引き受けに言及するなど、金融緩和の強化によるデフレ脱却を訴えた。ただ「副作用」が多いと批判される手法でもあり、論議を呼びそうだ。

安倍氏は熊本市内での講演で、政権を取り戻した場合、景気刺激策として公共投資を拡大し、その財源を調達するため「建設国債をできれば日銀に全部買ってもらう」と表明した。日銀による国債の引き受けは財政法が原則禁止している。しかし増税をしなくても財政出動の財源を確保できるうえ、市場に流通するお金の量も増やせるため、デフレ脱却策として期待する声が一部で根強い。

ただ中央銀行による国債引き受けは政府が安易に借金できる道を開く。慶応大学の池尾和人教授は「インフレ期待だけは上がるが、トータルでみて国益になるかは疑問だ。日本経済がデフレになりやすい構造から抜け出すには辛抱強く産業構造を変えていかなければならない」と指摘する。

安倍氏は講演で、4月に任期切れとなる白川方明総裁の後任総裁人事について「インフレターゲットに賛成してくれる人を選んでいきたい」と指摘。日銀法改正を検討する姿勢も改めて表明し、日銀に米連邦準備理事会(FRB)のように雇用確保にも責任を持たせる考えも示した。

安倍のポリシー・ミックスは感心しない。これではまるで三橋貴明である。自民党は一体何回同じ間違いを繰り返せば、景気刺激策として公共投資を拡大することが有害であることを学習するのだろうか。金融政策でデフレから脱却しなければいけないことは確かだが、インフレ税で獲得する財源は、法人税減税など、民間の投資を促す政策の実行に使うべきであって、官製経済の肥大化のために使うべきではない。日銀による国債引き受けで公共事業(戦争)を拡大することは、太平洋戦争の時に行われたが、この時の間違いは、日銀が国債引き受けをしたことではなくて(それは世界大恐慌から脱出するためには必要であった)、それが公共事業の拡大に使われたところにあることを見間違えてはいけない。

通貨供給量を増加させることが目的ならば、「日銀による国債引き受け」でも、「市中消化された国債の買いオペ」でも同じことである。現時点では、国債が市中ですべて消化されているので、日銀に引き受けさせる意味がない。

リフレ政策というのは、「国債が市中ですべて消化されている」現状を変えるためにやるのです。つまり、インフレ期待を高め、名目金利を上昇させ、国債価格を下げ、銀行が民間に金を貸さずに国債を買っているデフレを阻止することが目的なのです。

勇ましかった安倍の主張が早くもトーンダウンしている。

安倍総裁の「日銀」発言を修正=物価目標、2%で決着-自民党公約 (date) 2012年11月21日 (media) 時事通信 さんが書きました:

自民党は、21日発表した衆院選の政権公約に、デフレ・円高脱却を最優先として日銀に「大胆な金融緩和」を迫ることを盛り込んだ。しかし、日銀による国債引き受けなど異例の金融政策を求めた安倍晋三自民党総裁の発言について、事実上修正。目指す物価上昇率の目標も2%に落ち着き、「選挙向けのアドバルーンから現実路線への軌道修正」(大手証券ストラテジスト)を図った形だ。

安倍総裁は「次元の違う政策」を合言葉に、政権交代を織り込む株式・為替市場の期待をあおってきた。(1)物価目標3%(2)無制限の金融緩和(3)日銀法改正や日銀による建設国債引き受け-を矢継ぎ早に提唱。円安・株高が進行する「安倍相場」を演出した。

ただ、日銀が目指す物価目標は当面1%であり、日銀の国債引き受けは財政法で原則禁止されている。このため与野党幹部だけでなく、白川方明日銀総裁も「現実的ではない」と反論。国際金融界に影響力のある英経済紙フィナンシャル・タイムズは「賢明でない」と批判し、反響の大きさに慌てた石破茂幹事長ら自民党幹部が「火消し」に回る事態に発展した。

安倍総裁は21日の記者会見で、物価目標について「私は3%がいいと思っているが、2%か3%かは専門家に任せる」と発言。批判が集中した国債引き受けでは「市場から日銀が(国債を)買う。直接買うと言ってはいない」と述べ、事実上トーンダウンした。

日銀法改正についても、甘利明政調会長が「物価目標が達成できねば、直ちに総裁のクビを取るわけではない」と語り、沈静化に努めた。

建設国債に関する言及はないが、これに関しては渡辺善美が昨日党役員会で行った指摘が的確である。

渡辺・みんな代表「安倍総裁発言、全く意味不明」 (date) 2012年11月20日 (media) 朝日新聞 さんが書きました:

安倍総裁は、金融政策と国土強靱(きょうじん)化をごちゃまぜにしている。安倍総裁の話の中で、建設国債の日銀引き受けという話が出てきた。まさしく、金融政策と自民党の政策である国土強靱化法のミックスだ。

金融政策に余計な概念を持ち込んでしまった。なぜ建設国債に限定するのか。全く意味不明だ。国債は色がついていない。赤字国債だろうが、建設国債だろうが、財投債だろうが、単なる国債だ。国債を日銀が引き受けても、市場から買い入れても、結果として同じことだが。例えば、建設国債は5兆円だ。これを金融緩和の中で日銀に買ってもらう、引き受けさせることになると、これは極めてしょぼい緩和にしかならない。

あるいは、安倍総裁の言うように無制限の国債買い入れとなると、国土強靱化法で無制限に建設国債を発行していくという、とんでもない話につながっていく。金融政策は、あくまでも金融政策の土俵の中で考えないといけないのに、これが自民党の限界というか。安倍総裁に、おそらく間違ったレクチャーをしてしまった人がいるんだろう。

1万円札が登場したのは、昭和30年代である。それ以降に高額紙幣が発行されなかったのは、インフレを煽ることにつながるから、というのが理由であった(昭和時代の話ですよ)。

現在の政府と日銀は、インフレによって財政破綻を回避しようという方針のようだ(というよりも、それしか方法はない)。

原油価格の下落により、年率2%のインフレの実現が困難となりつつあるが、インフレ促進の一助として、5万円札、10万円札、50万円札等の高額紙幣を発行してはどうだろうか。現在 発行される日銀券は、9割以上が1万円札なのだ。高額紙幣を発行すれば、人々のインフレ期待も高まるとともに、天然資源の節約にもつながる。

それにしても、池田信夫は かつて「長期金利は誰にもコントロールできない」といっていたが、最近では「第二次世界大戦後の英国は、インフレ、金融抑圧により財政赤字を解消した」と 言い出した。いったい何が正しいんだか。(拙者はFacebookができないので、ここで愚痴らせていただきました。)

紙幣一枚当たりの額面価格が高くなるほど、偽造のためにコストをかけることができるので、高額紙幣の発行は偽造へのインセンティブを高めるという問題があります。それに、電子決済が普及している現在、貨幣や紙幣に対するニーズは減っています。将来は、100%電子マネーになるでしょうから、高額紙幣の発行は必要なしだと思います。

電子マネーというかポイントカードは、おもにTポイントカードを利用しています。貯まったポイントを使うときは、エネオスのセルフ式ガソリンスタンドで使います。セルフだと、無教養なアルバイト店員に「ポイントを使います」なんて話しかけなくてもいいからね。

電子マネーは互換性が高まっているので、どれにするか迷う必要性はなくなりつつあります。コンビニで買い物をする時は、無言でカードをリーダーに接触させておくだけで、店員が理解し、引き落としをしてくれるので、面倒なことはありません。

ところで、Andy Mukherjee という人が、フリードマン提案のヘリコプター・マネーが日本で初めて実施されるかもしれないという予測を立てています。

コラム:日本は先進国初の「ヘリコプター・マネー」発動か | コラム | Reuters さんが書きました:

ヘリコプター・マネーの構造は比較的、単純明快といえるだろう。日本の5200万世帯が、例えばそれぞれ日銀によって20万円(1700ドル)がチャージされたデビットカードを受け取り、残高が1年後には消滅することにして確実に消費させる仕組みを作るとしてみよう。これは国内総生産(GDP)の2%に相当する10兆円の民間購買力を経済に投入したことになる。そうした消費は次に企業の投資と賃上げを促す。差し引きした効果は減税と似てくるが、ヘリコプター・マネーの場合は国債ではなく紙幣増刷で財源を手当てする形となる。

公的債務残高が既にGDPの245%に達している日本にとって、国債を追加発行せずに景気を刺激できるというのは大きな利点だ。消費者はもらったお金を将来、増税を通じて返さなくても良いと知っているので自由な支出が可能となる。

わざわざそのためにデビットカードを発行したら、その分が無駄な支出になるから、既存の電子マネーに期限付きで金額をチャージするという方法の方が具折的でしょう。カードがなくても、ネット上のアカウントにチャージして、ネット上での決済に使うという手もあります。電子マネーをカードにチャージするというのはあくまでも過渡的な方法にすぎず、ネットと通信できる携帯機器にその役割を担わせる方がよりスマートです。

6. 参照情報

- 岩田規久男『インフレとデフレ (講談社学術文庫)』講談社 (2012/4/10).

- 岩田規久男『日銀日記 ─ 五年間のデフレとの闘い』筑摩書房 (2018/10/30).

- 岩田規久男『なぜデフレを放置してはいけないか 人手不足経済で甦るアベノミクス (PHP新書)』PHP研究所 (2019/5/15).

- 高橋洋一『99%の日本人がわかっていない新・国債の真実』あさ出版 (2021/9/9).

- ↑この記事は、2000年2月26日のメルマガ記事「調整インフレの是非」を2005年1月に改訂したものです。2022年にも、若干の修正を施しましたが、2005年時点での内容にとどめるようにしています。

- ↑日本銀行:新しい金融調節方式Q&A

- ↑『ロイター』2005/03/01.

- ↑岩田規久雄「『日銀理論』を放棄せよ」『週刊東洋経済』1992年9月12日号、p. 124-128.

- ↑翁邦雄「『日銀理論』は間違っていない」『週刊東洋経済』1992年10月10日号、pp.106-111.

- ↑日本銀行:マネーサプライ時系列データ

- ↑日本銀行:企業物価指数時系列データ

- ↑日本銀行は、2010年10月5日の金融政策決定会合において、包括的な金融緩和政策を決定し、国債だけでなく、民間のリスク資産をも買い取り、短期だけでなく長期の金利低下も促そうとした。

- ↑財務省「平成22年度 国の財務書」2010年. 大蔵省官僚として初めて国のバランスシートを作成した高橋洋一は、2021年の著作で、政府と日銀を合わせた統合政府では、国債の純負債と試算はともに1000兆円で、釣り合い、負債の一種である銀行券等も徴税権で担保されているので、債務超過ではないと言っている。Cf. 高橋洋一『99%の日本人がわかっていない新・国債の真実』あさ出版 (2021/9/9).