バブルはなぜ生まれるのか

バブルは、しばしば、人間の強欲やギャンブル熱で説明される。だが、バブルは、そうした個人心理で説明することはできない。なぜなら、それは、金融政策の失敗から生まれる経済現象であり、個人心理はたんなる結果に過ぎないからだ。

1. バブルとは何か

1720年に英国で起きた南海泡沫事件(South Sea Bubble)以来、投機ブームによる株価の急騰と泡沫企業の乱立はバブル(泡)経済と呼ばれるようになった。現在、バブルは次のように定義されている。

バブルとは、一般に、現実の資産価格のうちファンダメンタルズでは説明できない部分、あるいは資産価格がファンダメンタルズから乖離する状況を指す。[1]

これは、バブルという現象の表面的記述である。バブルの本質に迫るには、バブルの原因にまで言及しなければならない。

バブルは、景気回復局面における金融緩和によって惹き起こされる。低金利でマネーサプライが増大すると、人々は有り余るマネーを資産購入に使用するようになる。すると資産価格(株・不動産など)が上昇するので、投機家はそれを見越して、高騰しそうな資産の買い占めに走る。資産高騰がさらなる資産高騰を招くというポジティブ・フィードバックにより、資産購入熱は熱狂的な水準にまで達する。その際、実体のない泡沫企業、つまりバブル企業が、泡あぶくのごとく出現するので、この過剰投機はバブルと呼ばれている。

もちろん、不況期での金融緩和は必要なのであるが、景気の現状把握、政策変更の決定と実行、効果の発現に時間がかかるので、適切な時期に金融政策を行うことは難しい。政治的圧力もあって、中央銀行は、往々にして、景気回復局面で金融緩和を行って、バブルを発生させ、景気後退局面で引き締めて、不況を深刻にするというようなちぐはぐな対応をすることがあり、経済を安定させるどころか不安定にすることさえある。

このことを具体的な例で確認しよう。私たちにとって一番身近なバブルは、80年代後半の日本のバブルと90年代後半の米国のバブルである。

2. 1980年代後半の日本の不動産バブル

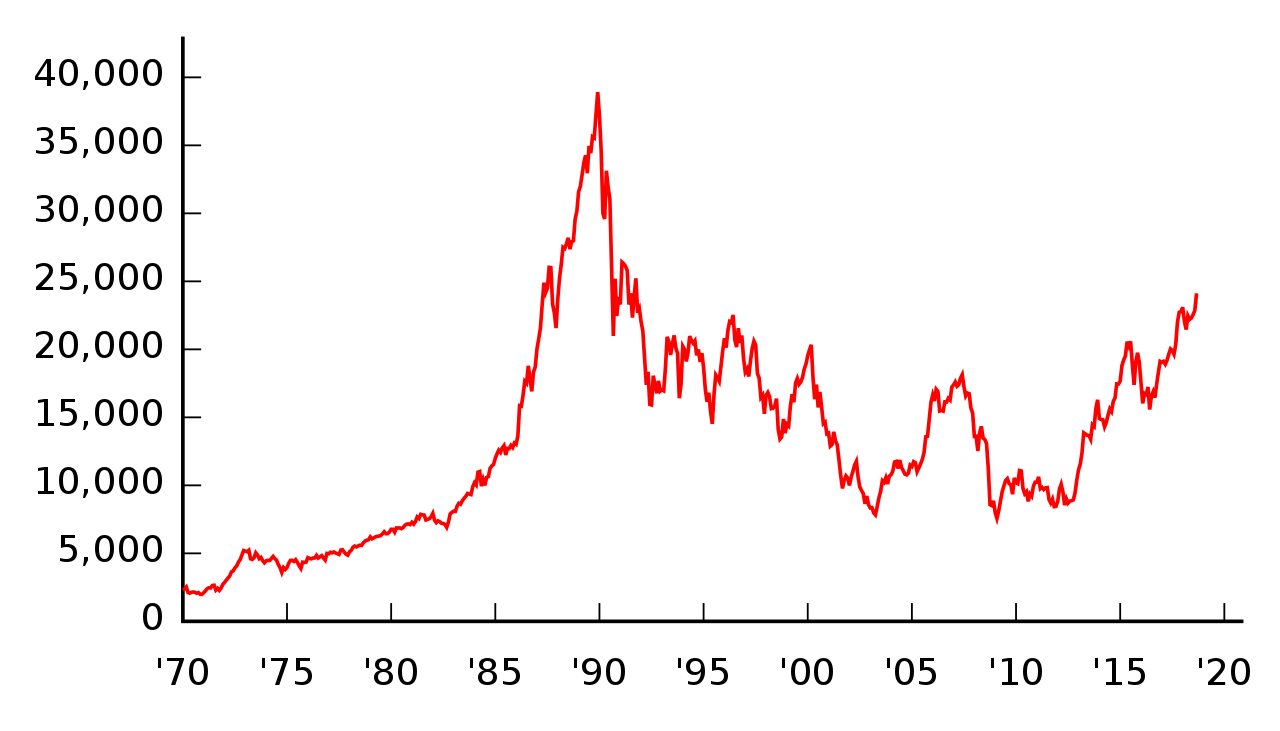

1985年9月22日のG5で、日本は、当時不況に苦しんでいた米国経済を救済するために、円高ドル安を容認するプラザ合意を受け入れた。日本政府は、円高不況を避けるため、さらに米国から日本に資金が流出して、米国が不況にならないようにするために、日銀に公定歩合の引き下げを要求した。そこで、日銀は1985年には5.0%あった公定歩合を1987年には当時史上最低である2.5%まで引き下げた。その結果、マネーサプライが予想以上に伸びた。

日銀は、本来ここで公定歩合を引き上げるべきだった。実際、ドイツのブンデスバンクは、米国の植民地である日本の中央銀行とは異なって、米国の協調利下げ要求を拒否して、金利を引き上げた。このため、1987年10月、ニューヨークの株式市場は大暴落となった(ブラック・マンデー)。

この時米国を救ったのは、日本だった。物価があまり上昇しなかったことも合って、日銀は、ダウがブラック・マンデー以前の水準を回復する1989年5月まで、実に2年以上も公定歩合を2.5%という低水準に保ちつづけた。その結果、以下のグラフに見られるとおり、日経平均株価が急騰する資産インフレが起きた。

日銀は、89年の末には、公定歩合を4.25%まで引き上げた。この影響で、日本の株価は、1990年の始まりとともに暴落した。日銀はここで、公定歩合の引き上げを停止するべきだった。しかし、日銀は、3月には、5.25%、8月には6.00%と公定歩合を引き上げ、さらに、政府も、不動産バブルを沈静化させるべく、90年3月には総量規制、4月には地価税導入に踏み切った。どちらもタイミングが遅すぎて、バブル崩壊後のデフレ経済を悪化させることにしかならなかった。

3. 1990年代後半の米国のネット・バブル

では、90年代に、米国を中心に起きたネット・バブルはどうであろうか。米国は世界の覇者であり、他の国のために自国の経済を犠牲にすることはない。では、なぜ米国でバブルが発生したのか。

遠因は、ルービン財務長官による95年以降のドル高政策にある。強いドルに惹き付けられて、日本とヨーロッパから資金が流入し、これが米国の株価を押し上げた。しかし末期のネット・バブルを熱狂的なものにしたのは、もっと特殊な原因だった。コンピューターの西暦2000年問題である。

2000年問題とは、当時多くのコンピューターは、下二桁で年代を判定していたので、2000年1月1日になると、1900年1月1日と誤解し、誤作動するのではないかという問題である。2年前、マスコミは、この2000年問題の不安を煽っていた。曰く、「全インフラが機能停止となり、生活苦から暴動が起きる」「ロシアの核兵器が誤発射され、核戦争が起きる」「2000年問題で人類は滅亡する」云々。マスコミとは、アジってなんぼの商売だと言ってしまえばそれまでだが、このアジテーションで、金融機関もすっかり不安になってしまった。「2000年が近づくと、金融資産の大規模な現金化が起きるのではないか」と。

FRB(米国連邦準備制度)をはじめ、世界の中央銀行は、この2000年問題に対応するために、マネーサプライの過剰供給を行った。景気回復局面での金融緩和という典型的なバブルのパターンである。企業は、流通の機能停止に備えて、在庫を増やした。家庭は、買い溜めに走った。こうして、1999年の末から2000年の初めにかけて、株価の急騰と景気の過熱は、頂点を極めた。

2000年問題の予言は、外れた。2000年1月1日になっても、何も起きなかった。しかし、皮肉なことに、2000年問題は、経済に何の被害ももたらさなかったがゆえに、大きな被害をもたらすことになる。2000年問題が、何の混乱も惹き起こさなかったことに安心した中央銀行は、金融引き締めに出た。過剰にマネーを供給したのだから、回収するのは当たり前だという理屈はもっともだが、経済はそんなに単純ではない。

FRBがマネーサプライの過剰供給を始めた後、ナスダックの株価は、7ヶ月で倍以上に跳ね上がった。2000年問題に対応するためのキャッシュ化という予想とは逆に、人々は有り余る金で株を買ったのである。FRBがマネーの回収を行えば、株価は当然下落する。そして一度バブルが崩壊すると、逆資産効果からデフレスパイラルと呼ばれる悪循環が始まるので、あとから米国政府が財政出動を行っても、FRBが金融緩和を行っても、この流れを変えることができない。ドットコム企業は次々と倒産していった。「西暦2000年問題で、ITバブルは打撃を受ける」という予言は、外れたがゆえに的中した。

4. バブルの周期性

80年代の日本発のバブルと90年代の米国発のバブルは、10年周期のジュグラー・サイクルで説明できる。だが、これらのバブルの崩壊がもたらすであろう世界的なデフレは、その深刻さから判断して、コンドラチェフ・サイクルの第三波動下降期にあらわれた世界大恐慌に匹敵するものと考えることもできる。実際、よく指摘されるように、70年前の世界経済は、現在の状況とよく似ている。

1914年に第一次世界大戦が起きると、ヨーロッパ諸国は、戦費調達のために、次々に金本位制を放棄し始めた。日本は、米国とともに、1917年に金本位制を停止した。金本位制の停止は、マネーサプライの増大を可能にする。大戦に伴う特需景気で、日本では成金バブルが発生した。しかし、1919年に世界大戦が終結すると、成金バブルは崩壊し、1920年からは株式市場暴落による戦後恐慌が起きる。米国も、同じ頃、農業バブルの崩壊で不況になる。

日本が、その後震災恐慌や金融恐慌で長い間苦しんでいる間に、米国では未曾有の株式ブームが起きる。1925年に英国が旧平価で金本位制に復帰し、実力以上のポンド高にしてしまった。このため金が英国から米国に流入し、米国は低金利となった。しかしFRBは、農業バブルの崩壊後の不況から米国経済を復興させるために、金利低下を容認した。この低金利が原因で、1920年代後半に株式投資ブームが起きたが、物価が上昇しなかったので、FRBは金融緩和を続け、バブルを放置した。1929年にバブルが崩壊したが、FRBは、インフレーションを心配して、思い切った金融緩和に踏み切らなかった。まるで今の日銀みたいである。こうして、世界大恐慌が始まった。

70年前も、バブルは10年周期で起きている。四つのバブルは、いずれも10年周期の中間、すなわち10年周期での景気回復局面での不適切な金融緩和によって惹き起こされた。

四つのバブルは、通常の10年周期で訪れる景気よりも大規模であり、コンドラチェフ・サイクルの下降期に位置しているので、深刻なデフレをもたらす。第4波動の谷は、第二次世界大戦で克服された。では、来るべき第5波動の谷は何によって克服されるのだろうか。

5. 参照情報

- ↑植村修一,鈴木亘,近田健.「資産価格と金融政策運営」

- ↑Monaneko. “Graph showing Nikkei 225 from January, 1970 (End of Month).” Licensed under CC-BY.

- ↑Data from Google Finance.

.svg){kind=link}